中国应用法学研究所2021年度部门预算

中国应用法学研究所

2021年度部门预算

二〇二一年三月

目 录

一、部门概况

(一)主要职能

(二)机构设置

二、2021年部门(单位)预算表

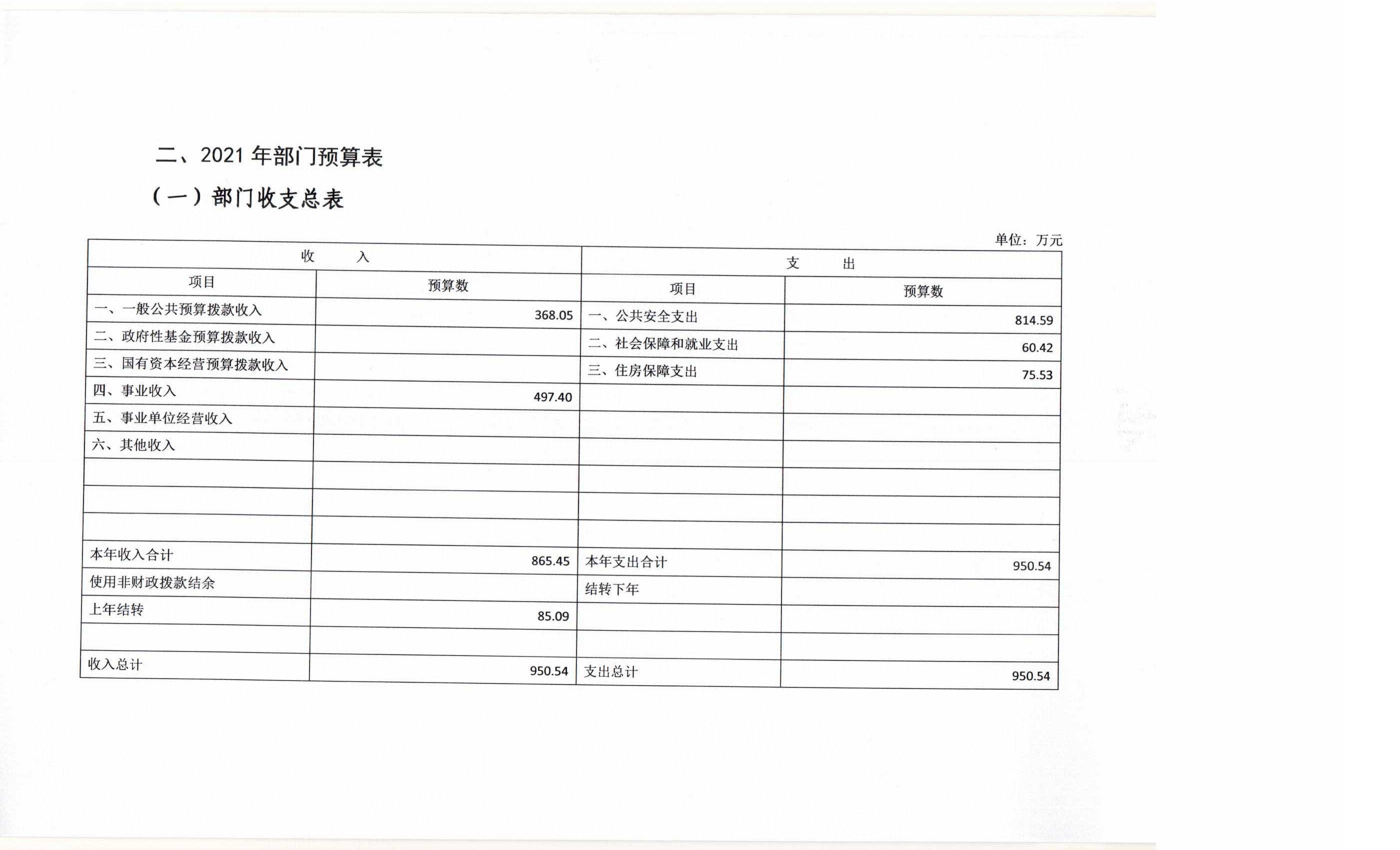

(一)部门收支总表

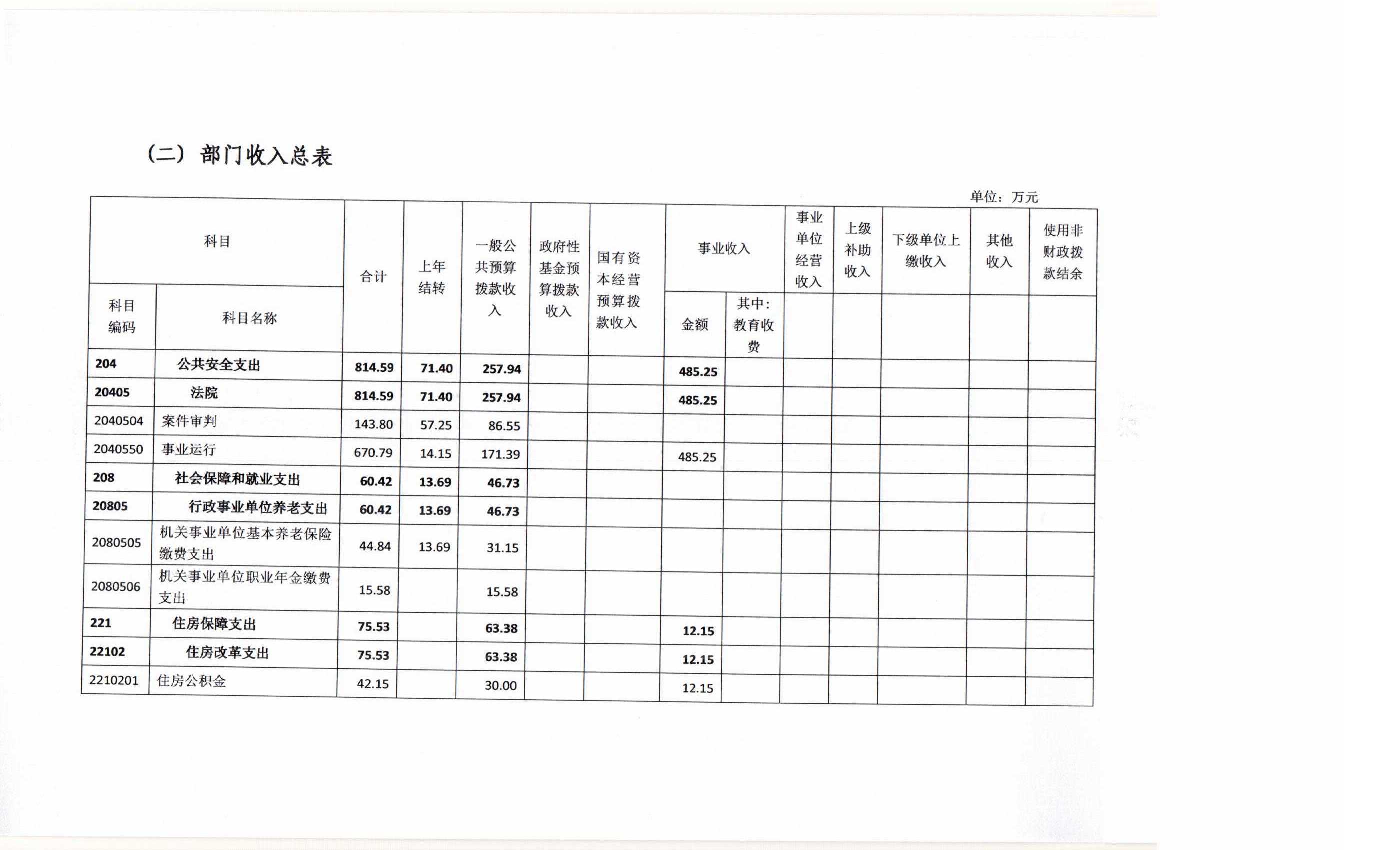

(二)部门收入总表

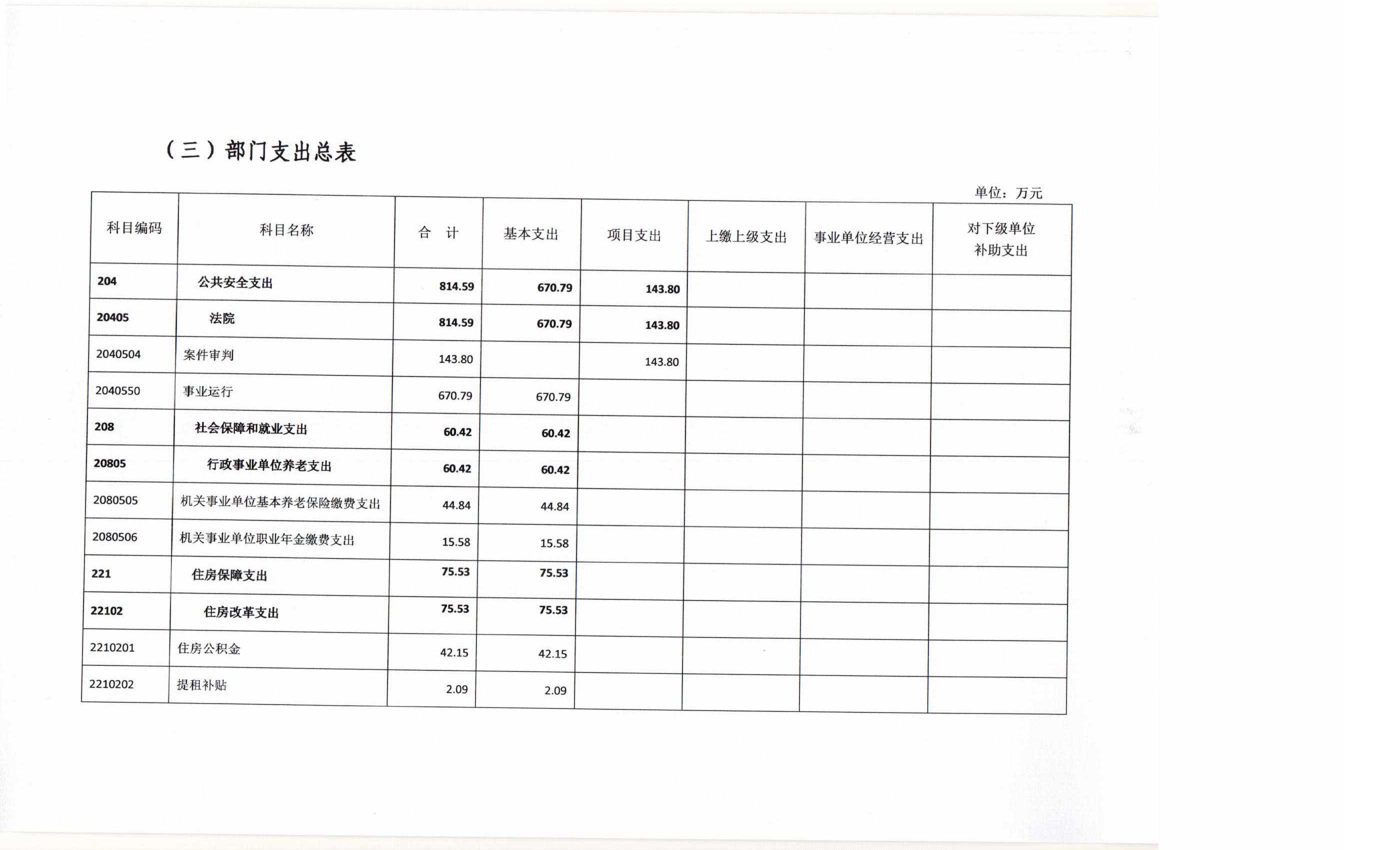

(三)部门支出总表

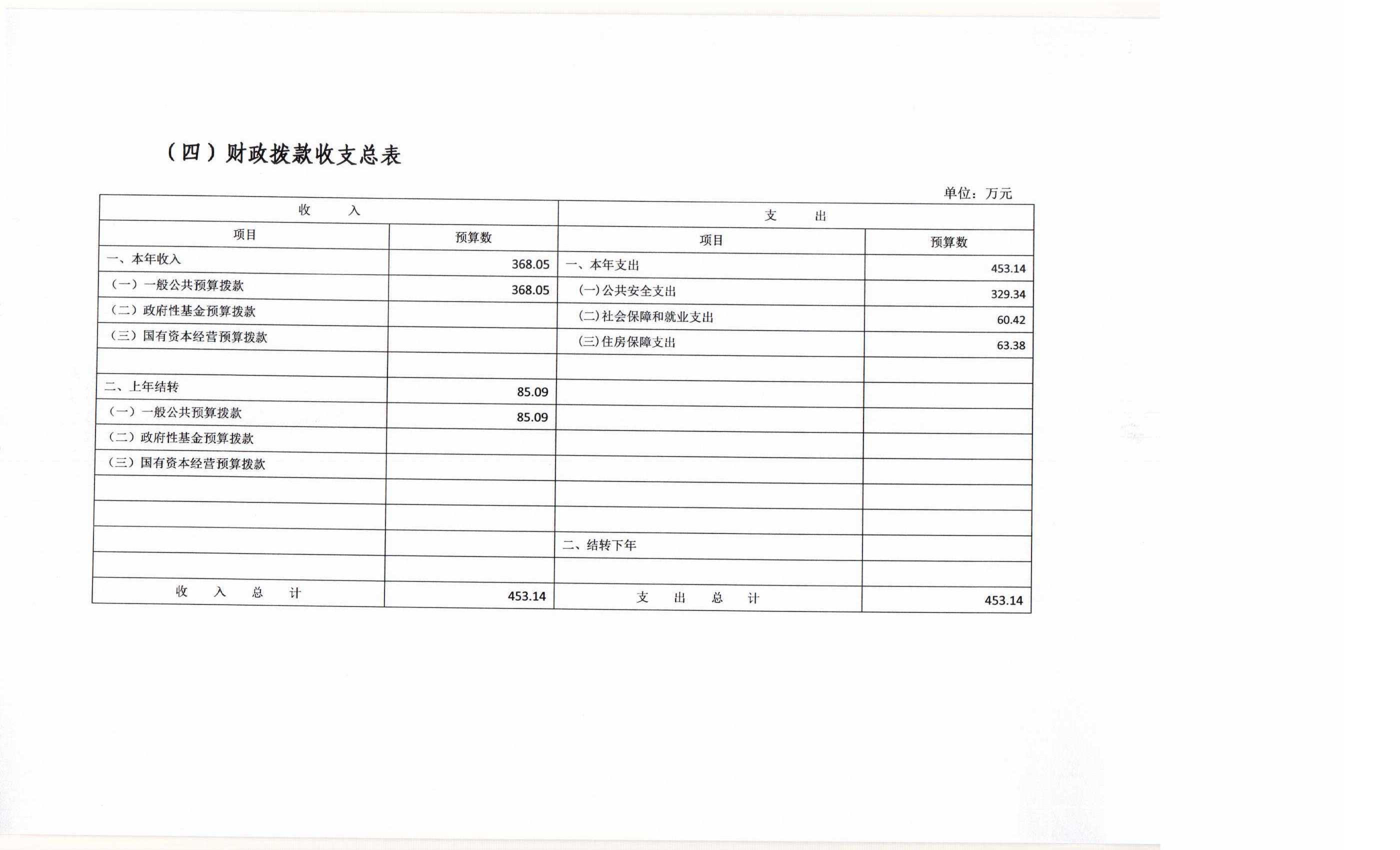

(四)财政拨款收支总表

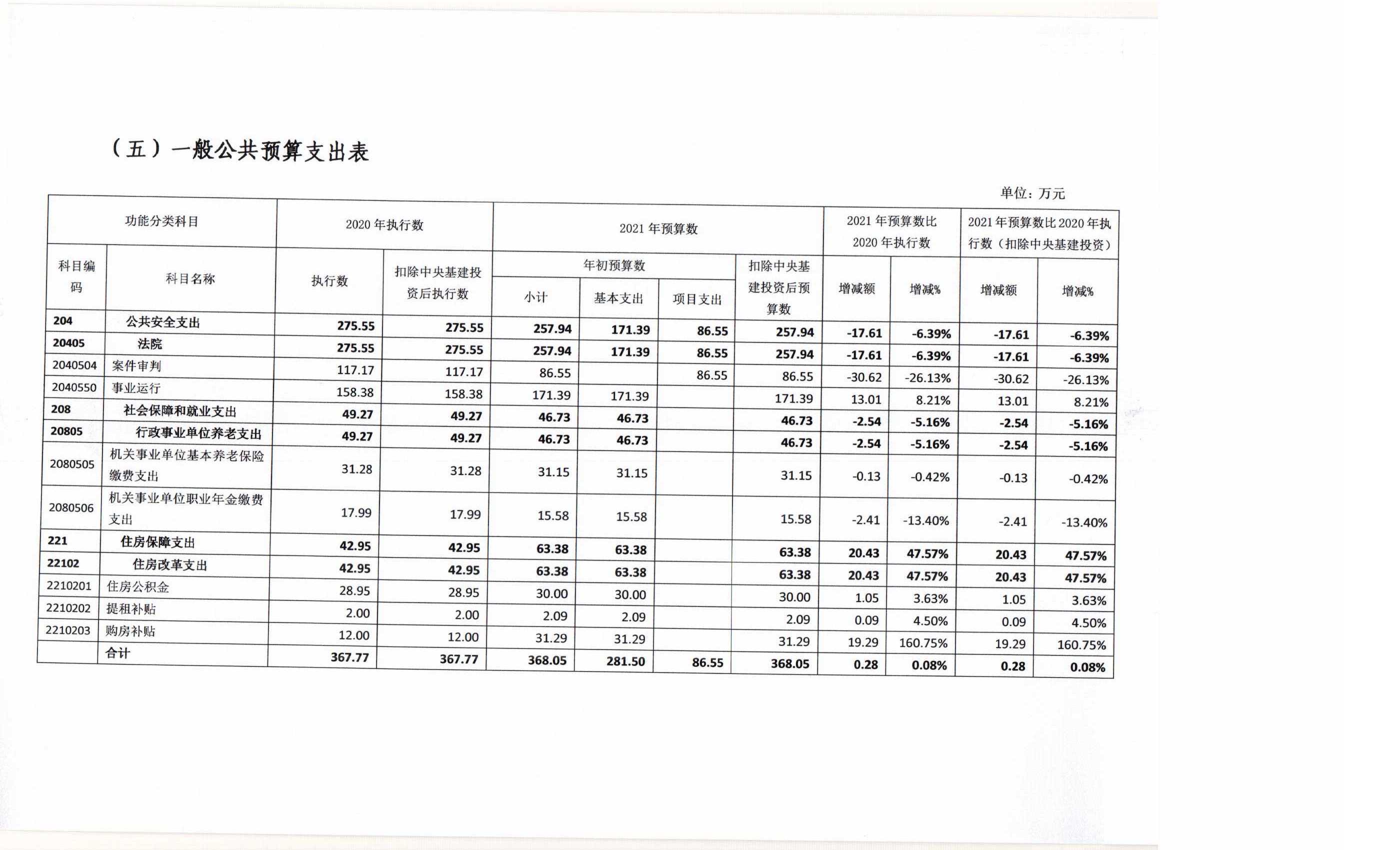

(五)一般公共预算支出表

(六)一般公共预算基本支出表

(七)一般公共预算 “三公”经费支出表

(八)政府性基金预算支出表

(九)国有资本经营预算支出表

三、2021年部门预算情况说明

四、名词解释

一、 部门概况

(一)主要职能

中国应用法学研究所是最高人民法院设立的负责应用法学研究的正局级直属事业单位。1991年2月21日,经最高人民法院决定并报中央批准,中国应用法学研究所(以下简称法研所)正式成立。自成立以来,在最高人民法院党组的坚强领导下,坚持正确的政治方向,牢固树立社会主义法治理念,奋发进取,扎实工作,积极推进应用法学和审判理论研究,旨在为立法服务、为司法决策服务、为一线司法人员服务,致力于解决司法实践中面临的突出问题。

(二)机构设置

法研所内设综合室、刑事行政审判研究部、民商事审判研究部和《中国应用法学》编辑部。综合室主要负责综合管理制度制定,工作计划、重要活动安排及对外协调,科研管理及人事管理、财务资产、文件处理等日常行政事务;刑事行政审判研究部主要负责刑事行政审判研究、类案同判丛书编撰、博士后工作站管理以及中国审判理论研究会秘书处等工作;民商事审判研究部主要负责民商事审判研究、编撰《人民法院案例选》《最高人民法院案例选》以及法律适用分歧解决机制等工作;《中国应用法学》编辑部主要负责《中国应用法学》期刊编辑、发行、日常管理以及《司法决策参考》编撰等工作。同时还设有性别与法律研究中心、互联网司法研究中心和未成年人保护研究中心等专门机构。

三、2021年部门预算情况说明

(一)关于2021年收支预算情况的总体说明

中国应用法学研究所2021年收支总预算为950.54万元。按照综合预算的原则,中国应用法学研究所所有收入和支出均纳入部门预算管理。收入包括:一般公共预算拨款收入、事业收入、上年结转;支出包括:公共安全支出、社会保障和就业支出、住房保障支出等。

(二)关于2021年部门收入预算情况说明

中国应用法学研究所2021年收入预算为950.54万元,其中:上年结转85.09万元,占8.95%;一般公共预算拨款收入368.05万元,占38.72%;事业收入497.40万元,占52.33%。

(三)关于2021年支出预算情况说明

中国应用法学研究所2021年支出预算为950.54万元,其中:基本支出806.74万元,占84.87%;项目支出143.80万元,占15.13%。

(四)关于2021年财政拨款收支预算情况的总体说明

中国应用法学研究所2021年财政拨款收支总预算为453.14万元。收入包括:一般公共预算拨款368.05万元,上年结转85.09万元。支出包括:公共安全支出329.34万元,占72.68%;社会保障和就业支出60.42万元,占13.33%;住房保障支出63.38万元,占13.99%。

(五)关于2021年一般公共预算支出情况说明

中国应用法学研究所2021年一般公共预算支出368.05万元,比2020年执行数增加0.28万元、增长0.08%。具体安排情况如下:

1、公共安全支出(类)法院(款)案件审判(项)2021年预算数为86.55万元,比2020年执行数减少30.62万元、降低26.13%,主要原因是:按照党中央、国务院关于过紧日子的有关要求,大力压减项目支出中涉及的非急需非刚性支出。

2、公共安全支出(类)法院(款)事业运行(项)2021年预算数为171.39万元,比2020年执行数增加13.01万元、增长8.21%,主要原因是:因疫情原因,部分工作不能正常开展,未产生对应支出,造成2020年执行数低。另因2021年人员变化和职务职级变动增加支出,因此出现了2021年预算数比执行数增长的情况。

3、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)2021年预算数为31.15万元,比2020年执行数减少0.13万元、降低0.42%,主要原因是:按照党中央、国务院关于过紧日子的有关要求,压缩相关经费。

4、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)2021年预算数为15.58万元,比2020年执行数减少2.41万元、降低13.40%,主要原因是:按照党中央、国务院关于过紧日子的有关要求,压缩相关经费。

5、住房保障支出(类)住房改革支出(款)住房公积金(项)2021年预算数为30.00万元,比2020年执行数增加1.05万元、增长3.63%,主要原因是:人员变化和职务职级变动增加支出。

6、住房保障支出(类)住房改革支出(款)提租补贴(项)2021年预算数为2.09万元,比2020年执行数增加0.09万元、增长4.50%,主要原因是:人员变化和职务职级变动减少支出。

7、住房保障支出(类)住房改革支出(款)购房补贴(项)2021预算数为31.29万元,比2020年执行数增加19.29万元、增长160.75%,主要原因是2020年是本单位财务独立核算第一年,购房补贴中“级差补贴”工作尚未开展落实,故未产生对应支出。另因2021年人员变化和职务职级变动增加支出,因此出现了2021年预算数比执行数增长的情况。

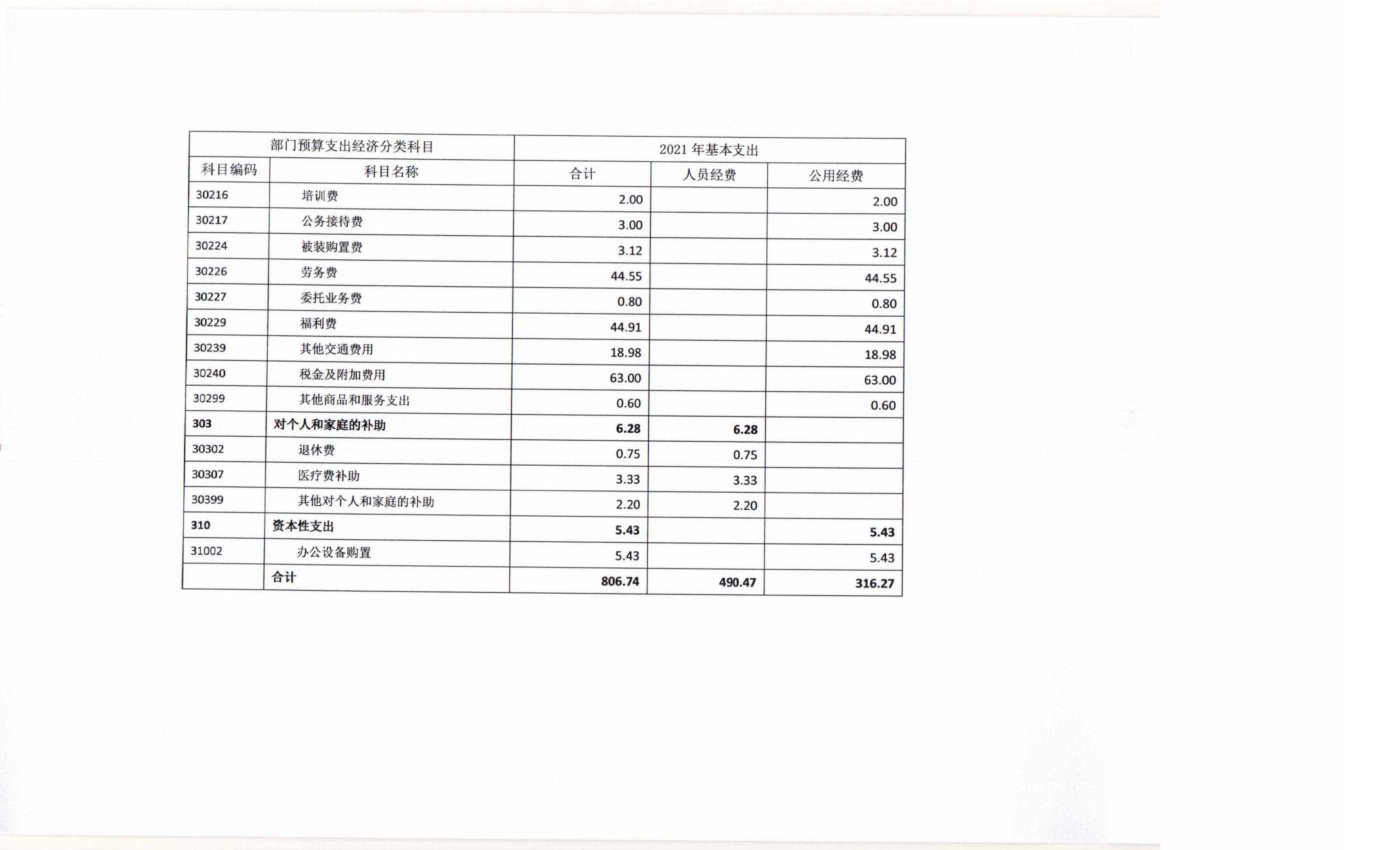

(六)关于2021年一般公共预算基本支出情况说明

中国应用法学研究所2021年一般公共预算基本支出806.74万元,其中:

1、人员经费490.47万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、住房公积金、医疗费、其他工资福利支出、退休费、医疗费补助、其他对个人和家庭的补助。

2、公用经费316.27万元,主要包括:办公费、印刷费、手续费、邮电费、取暖费、差旅费、维修(护)费、会议费、培训费、公务接待费、被装购置费、劳务费、委托业务费、福利费、其他交通费用、税金及附加费用、其他商品和服务支出。

(七)关于2021年“三公”经费预算情况说明

中国应用法学研究所2021年没有使用一般公用预算拨款安排“三公”经费的支出。

(八)关于2021年政府性基金预算支出情况的说明

中国应用法学研究所2021年没有使用政府性基金预算拨款安排的支出。

(九)关于2021年国有资本经营预算支出情况的说明

中国应用法学研究所2021年没有使用国有资本经营预算拨款安排的支出。

(十)关于2021年其他重要事项的说明

1、机关运行经费情况说明

中国应用法学研究所为非参公管理事业单位,2021年无此项财政拨款预算。

2、政府采购情况说明

中国应用法学研究所2021年政府采购预算总额5.43万元,均为政府采购货物预算。

3、国有资产占有使用情况说明

截至2020年7月底,中国应用法学研究所不存在车辆、单位价值50万元以上通用设备及100万元以上专用设备的情况。

4、预算绩效情况说明

2021年中国应用法学研究所部门项目支出全面纳入预算、实行绩效目标管理,涉及一般公共预算拨款86.55万元。

四、名词解释

(一)财政拨款收入:指中央财政当年拨付的资金。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(三)事业单位经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算的经营活动取得的收入。

(四)其他收入:指“一般公共预算拨款收入”、“事业收入”、“事业单位经营收入”等以外的收入。主要是存款利息收入等。

(五)上年结转:指以前年度安排、结转到本年仍按原规定用途继续使用的资金。

(六)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(七)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(八)公共安全支出(类)法院(款):反映法院(包括各专门法院)的支出。

1、案件审判(项):反映人民法院对刑事、民事、行政、涉外等案件审判活动的支出。

2、事业运行(项):反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。

(九)社会保障和就业支出(类)行政事业单位养老支出(款):反映用于行政事业单位养老方面的支出。

1、机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

2、机关事业单位职业年金缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

(十)住房保障支出(类)住房改革支出(款):反映机关事业单位按照国家政策规定用于住房改革方面的支出。

1、住房公积金(项):指按照《住房公积金管理条例》的规定,由单位及其在职职工缴存的长期住房储金。该项政策始于上世纪九十年代中期,在全国机关、企事业单位在职职工中普遍实施,缴存比例最低不低于5%,最高不超过12%,缴存基数为职工本人上年工资。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、艰苦边远地区津贴,规范后发放的工作性津贴、生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、艰苦边远地区津贴、特殊岗位津贴等。

2、提租补贴(项):指国务院批准,于2000年开始针对在京中央单位公有住房租金标准提高发放的补贴,中央在京单位按照在职在编职工人数和离退休人数以及相应职级的补贴标准确定,人均月补贴90元。

3、购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)的规定,从1998年下半年停止实物分房后,房价收入比超过4倍以上地区对无房和住房未达标职工发放的住房货币化改革补贴资金。中央行政事业单位从2000年开始发放购房补贴资金,地方行政事业单位从1999年陆续开始发放购房补贴资金,企业根据本单位情况自行确定。在京中央单位按照《中共中央办公厅国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

(十一)“三公”经费:纳入机关事业单位预决算管理的“三公”经费,是指机关事业单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映的是机关事业单位工作人员公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映机关事业单位公务用车购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映机关事业单位按规定开支的各类公务接待(含外宾接待)支出。